近十年来中国汽车行业的发展在全球范围内都是令人瞩目的现象,而中高端细分市场的增速更是快于整体市场增速。近期,吉利收购戴姆勒股权成为其最大股东的消息震荡业界,进一步引发人们对中高端品牌格局的思考。

与此同时,汽车行业正面临技术上前所未有的变革,呈现电气化、网联化、自动驾驶和共享出行四大趋势。每个车企的领导者无疑都对这些趋势保持高度关注,但在这样颠覆性的变革中,一个至关重要的方面在很大程度上被忽略了:新技术将从根本上改变中高端汽车品牌的溢价能力,进而重塑行业格局。

我们预测行业洗牌将不可避免,在一些现有中高端品牌沦为代工厂甚至面临消亡威胁的同时,另一些全新的中高端品牌将有机会在更短的时间内获得市场成功,尤其对于亟需“向上”的中国自主品牌和造车新势力而言将是绝佳的机遇。

那么,中高端汽车品牌未来发展的趋势到底是什么?什么样的汽车品牌才能取得成功?

中高端汽车品牌将要面临哪些变化题

中高端品牌与经济型品牌的关键差别之一即在于品牌溢价能力,而品牌溢价能力来源于高品牌知名度和良好的品牌形象。这意味着即使提供近似的产品,消费者仍然愿意为中高端品牌付更高的价格。

因此,无论是已经获得市场认可的中高端品牌想长期维持其溢价能力,还是尚未成为中高端品牌但想实现“向上”突破,都必须洞悉支撑中高端品牌溢价能力的要素有哪些,其变化的趋势是什么,才能因势利导采取正确的策略。

在汽车行业,支撑中高端品牌溢价能力的要素主要由产品、营销与销售、服务、品牌资产4个方面构成,而这4个方面又可根据传递的媒介(How)以及传递的价值(What)拆解为14个具体要素。

汽车品牌价值的驱动要素正在面临以新技术为核心的全新要素的影响,比如软件、交互性、线上、体验性、预测性和数字化,这些新要素对品牌价值的影响力正在不同程度上超越甚至取代传统要素。而品牌价值要素的汰换也将并正在影响汽车行业的市场格局。

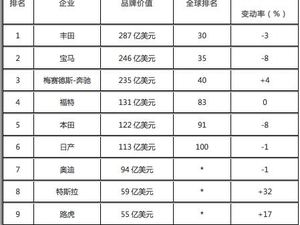

只有十几年历史、年销量只有十万辆的特斯拉,其品牌价值已超过或直逼众多百年历史的汽车品牌。我们将就这14个要素对品牌溢价能力贡献程度的变化趋势进行预测和论证。

产品:硬件vs.软件

我们在手机行业已经看到这样的先例,诺基亚、黑莓等强调硬件的厂商早已没落,而以苹果为代表的构建操作系统生态(如iOS系统)和丰富应用内容(如Apple Store提供约220万个APP)的厂商获得市场成功。在此背景下,谷歌已将手机硬件全部标准化,而以Android系统生态和应用内容作为手机业务的核心。

在汽车行业,整车企业也即将面临汽车硬件的大宗商品化、白牌化,而服务、软件和内容将在未来更大程度上决定汽车的价值。这是因为诸如加速性、最高速度、燃油经济性等等与传统汽车硬件直接相关的指标,经过一百多年的发展几乎达到所谓的“甜蜜点”——无论从技术突破还是从消费者期望来看,在这些指标上的提升并不会再使汽车产品呈现明显的差异化。

而另一方面,网联化、自动驾驶才是给市场带来惊喜的突破性技术,它们与软件的开发和迭代密切相关。根据摩根士丹利的预测,当前汽车的价值构成仍以硬件为主,占到90%,未来这一比例将下降到仅为40%,而剩余的60%将由服务、软件及内容主导。因此,车的价值不再由容易磨损退化的硬件来决定,而是由可持续升级的软件来决定。

产品:机械性vs.交互性

我们同样可以在手机行业看到相关的案例,以皮实抗摔而打响口碑的诺基亚、代表奢华手机的威图(Vertu)已是昨日的辉煌,而能黏住今天的消费者的,是诸如苹果手机个性化的互动体验。

在汽车行业,消费者期望的将不再仅仅是一辆跑得快的、安全的汽车,而是能够方便他们进行日常管理、社交活动等联接碎片空间的“第三空间”。考虑到基于电动平台车身结构的简化使车内空间扩大,以及自动驾驶将带来更多的车内空闲时间,这些都是使消费者对产品的期望由机械性为主的传统汽车向交互性更强大的“第三空间”转变的必要条件。

根据IHS和其他机构研究,以车载信息娱乐系统、液晶仪表盘、HUD(平视显示器)为代表的人机交互系统,未来不仅功能将更加人性化和多样化,装机率也将快速攀升,预计7英寸以上的车载信息娱乐系统大屏、7英寸以上的液晶仪表盘以及AR HUD的全球出货量将由2017年的3400万套、700万套和0套提高到2021年的6000万套、2000万套和400万套,其中中国市场还将显著高于全球增速。

随着人工智能交互系统和设备逐渐应用到众多产品中,比如家电、汽车、消费电子等,人们对于交互性的理解和认知边界被不断突破。

营销与销售:线下vs.线上

随着移动互联网的普及,线上渠道正在成为众多潜在车主获得品牌和车型信息的重要来源。根据TNS调研公司的数据,目前中国的中高端品牌车主在购买过程中平均经历约9个接触点,而其中平均5-6个接触点为线上接触点,比例超过50%。

与此同时,汽车交易也呈现向线上转移的趋势。根据TNS调研公司的数据,目前仅有2% 的中国车主是通过线上购车的,而77%的受访者表示愿意在未来尝试线上购车。部分汽车品牌通过自建或依托第三方电商建立了网上商城,为消费者提供了更方便快捷的购车途径。当然,由于汽车产品自身高价值、耐用的特点,我们认为线下体验和提车在未来仍将是不可替代的环节。

营销与销售:感性vs.体验性

通过研究中国市场上主流的汽车品牌,我们不难发现各汽车品牌所提供车型的价格区间与消费者对其持有的品牌形象之间有着较强的相关性,即越高端的汽车品牌往往被消费者认为是越趋向于感性的,正如这些品牌在营销传播中所塑造的动感、豪华的形象。

然而,随着各种传播技术手段的创新,以及整个购车过程变得更加透明化,消费者不再希望品牌在传播中始终保持“高冷”的姿态,而是能让受众实实在在地感受到拥有或者使用该品牌是怎样的体验。

根据ZeroLight最新的车主调研,在选车过程中,除了传统的信息查询,82%的受访者愿意通过VR、AR等沉浸式的技术来体验和配置他们的车型。中高端品牌需要做的不仅仅是与行业内的最新技术保持同步,更需要在体验方面取得领先。

服务:线下vs.线上

随着移动互联网及车联网的普及,服务也呈现向线上转移的趋势。根据科尔尼预测,国内车联网前装的渗透率将从2017年的22%提升到2020年的69%,使面向车主的线上服务具备了基础条件。

此外,电动车的快速增长将进一步催化线上服务的渗透。以特斯拉、蔚来为代表的造车新势力正在消费者心中塑造电动车就要网上买的新常识,一旦从一部分消费者的常识扩展成广大消费者的共识,则对行业的影响会是颠覆性的。

另外,由于电气化使汽车结构大幅简化,为售后维保的简化创造了绝佳条件。这意味着大部分情况下不需要特殊的线下保养,服务触点转至线上即可,而OTA空中软件升级将是主要手段。比如2017年12月,上汽利用OTA技术在全国范围内启动了针对超过40万辆汽车的软件升级计划。这一技术的广泛应用打破了传统服务受地域和时间限制的边界,势必重新定义服务的实效性以及新的客户满意度。

服务:实时性vs.预测性

目前的售后服务仍然以车主按照固定的保养计划或者遇到车辆事故时,前往4S店或其他维修保养渠道进行实时性的修理为主。未来随着车联网的普及,特别是关于车辆、驾驶行为、道路的海量数据的收集和分析,预测性维修将成为主要服务方式。

在世界经济论坛所发表的白皮书中预测至2025年,基于车联网的预测性维修将为主机厂和供应商增加600亿美元的利润。

我们还类比了预测性维修在包括汽车行业在内的13个行业的应用前景。根据IoT Analytics Research的研究,预测性维修解决方案的实施可带来20%-25%的效率提升。未来5年,相关业务收入将以39%的年复合增长率快速攀升,并成为“互联网+”应用中的先驱。

不仅如此,随着人工智能的迅猛发展,其他高附加值的预测性服务也在蕴育中,围绕用户生活的衣(如附近购物中心推荐)、食(如推荐餐厅订位)、行(如定制线路规划)等,都将加强汽车品牌与消费者的直接联系。

品牌资产:历史传承vs.数字化

历史传承(Heritage)是传统中高端品牌长期以来所积累的财富,它对消费者意味着无形的承诺和信任。然而,随着未来在产品、营销与销售、服务方面价值重心的转移(见上文),历史传承所承载的机械性能的工艺积累、情感的联结等对消费者的吸引力将大大降低。

特别是继80后成为购车主力军之后,90后也登上舞台,而根据尼尔森的调研,90后消费者在购车过程中更加注重个性化,对中外汽车品牌没有绝对的概念。

这不仅对中国自主品牌是个利好,也为以互联网企业为代表的造车新势力带来机会。造车新势力从默默无闻,到在科尔尼车主调研中高达45%的受访者表示愿意尝试新的互联网汽车品牌,显示了其“后生可畏”的颠覆力。精通数字化客户体验的造车新势力在利用以客户为中心的思维来提升其创新实力的进程中,会严重冲击一些一度备受尊敬的传统中高端品牌的根基。

综上,我们认为硬件、机械性、线下、感性、实时性和历史传承对中高端品牌溢价能力的贡献程度将降低,可统称为“传统要素”;而软件、交互性、线上、体验性、预测性和数字化的贡献程度将上升,可统称为“前瞻要素”。这将是推动中高端汽车品牌竞争格局剧变的根本所在。

价值重心转移对中高端品牌竞争格局的影响

首先,行业洗牌将不可避免。由于价值重心的转变,一些固守传统要素的现有中高端品牌将面临在消费者端消亡的威胁,而能够在前瞻要素中找到独特定位的品牌将得到发展。尽管这个过程不会是线性的,中间会有品牌间联盟、重组、重新定位等曲折的过程,但其趋势将不会改变。

正如吉利汽车董事长李书福所讲——“21世纪的全球汽车行业面临巨大创新机遇,也面临来自于非汽车行业公司的挑战…为了主动抓住机遇,我们必须刷新思维方式”。

第二,中高端品牌将有机会在更短的时间内获得市场成功,对于亟需“向上”的中国自主品牌和造车新势力而言应把握住这一绝佳机遇。

这是因为与传统要素相比,前瞻要素使得企业能够以更快的速度构建相关能力,比如软件的快速开发与迭代、线上营销的病毒式传播、线上服务的高效低成本运营等,为全新的豪华品牌快速获得市场认可提供了天然的条件。

相比于拥有120年历史的奔驰,成立于2003年的特斯拉在短短10年内已经成为了新晋豪华品牌的中坚力量。同样,对于发展历史较短的中国自主品牌和造车新势力而言,随着历史传承的重要性降低,注重前瞻要素的打造,将助其在不久的将来在中高端品牌阵营中脱颖而出。

第三,目前的中高端品牌将被重新洗牌。固守传统的品牌控制市场的能力将减弱,进而被合并或沦为代工厂甚至消亡。共享出行的颠覆式影响则将加速这一进程,就像人们已经鲜少会买凤凰牌、永久牌自行车,而转向选择ofo或摩拜单车一样,像滴滴这样的共享出行企业势必会分掉汽车品牌的一杯羹。

在此趋势下,我们预见到基于现有中高端品牌的品牌资产的交易在短期内会趋向活跃。虽然历史传承的重要性会降低,但既有品牌的知名度和美誉度仍将会带来附加值,因此存在将既有品牌资产从打造前瞻要素能力较弱的企业流向能力较强企业的配置需求,而当下无疑是能使既有品牌资产交易价格最大化的最后时间点。

汽车企业应如何应对

第一,选择自己的价值重心。在支撑中高端品牌溢价能力的14个要素中,现有中高端品牌企业需要选择维持传统要素还是转向前瞻要素,对于一定程度上背负“历史负担”的传统车企而言,这一选择无疑需要巨大的决心以及更大的执行力。而对于尚未成为中高端品牌的企业来说,尤其是中国自主品牌和造车新势力,是否选择去打造前瞻要素将成为能否实现“向上”突破的关键。

第二,选择自己的商业模式。在价值重心明确方向之后,能不能做到以及能否获得持续收益,将取决于在企业有限的资源内,如何合理配置资源以使投资效益最大化。

如果企业选择重视前瞻要素,那就意味着将建立面向终端消费者的中高端品牌,需要企业围绕前瞻要素自建核心能力,特别是创新集成能力、数字化能力以及生态圈建设能力,而非核心能力则通过合作或外包以保证质量和成本均具备竞争力的供应。

如果企业选择维持传统要素,则意味着成为面向大客户(包括共享出行企业)的贴牌供应商,需要企业构建能够打造“海量单品”的体系化能力,并进行横向拓展、为各类大客户供货。这将是汽车行业商业模式的革新,也将是资源分工配置的巨大进步。